O consórcio nasce em 1962, por iniciativa de funcionários do Banco do Brasil, em Brasília, que tinham um objetivo bastante claro: comprar um Fusca, o grande sonho de consumo da época.

A ideia era simples e engenhosa — um modelo de compra coletiva por autofinanciamento, no qual a união dos esforços individuais permitia a aquisição de alguns veículos por mês, em vez de um.

Mais de 60 anos depois, o consórcio consolidou-se como uma das principais ferramentas de autofinanciamento do mercado brasileiro.

Hoje, apresenta-se como uma alternativa sólida aos financiamentos bancários tradicionais, com uma diferença crucial: não há cobrança de juros, apenas a taxa de administração, destinada a remunerar as administradoras responsáveis por estruturar, gerir e operar os grupos.

Uma ideia criativa que passou a ser vista como uma verdadeira ferramenta de engenharia financeira.

Uma breve linha do tempo do consórcio no Brasil

- 1962 – Fundação da primeira associação de consórcio por funcionários do Banco do Brasil.

- 1967 – O crescimento acelerado do setor leva à criação da ABAC (Associação Brasileira de Administradoras de Consórcios), com o objetivo de organizar e representar o mercado.

- 1971 – O governo federal passa a regulamentar a atividade por meio da Lei nº 5.768, garantindo maior segurança jurídica aos participantes.

- 1991 – O Banco Central do Brasil assume a fiscalização e o controle das administradoras, elevando o consórcio ao status de sistema financeiro estruturado.

- 2008 – É sancionada a Lei nº 11.795, atual marco regulatório do setor, que define direitos e deveres e amplia o uso do consórcio para diversos segmentos além dos veículos.

Consórcios no Brasil

Se a busca por alternativas de crédito já vinha crescendo entre os brasileiros na última década, 2025 foi um ano histórico para o sistema de consórcios. Em um ambiente econômico marcado por juros elevados e crédito tradicional caro, o consórcio deixou de ser apenas uma opção e passou a ocupar o centro da estratégia financeira de milhões de pessoas.

Mais do que uma alternativa ao financiamento, o consórcio firmou-se como um instrumento de planejamento, educação financeira e até de construção patrimonial.

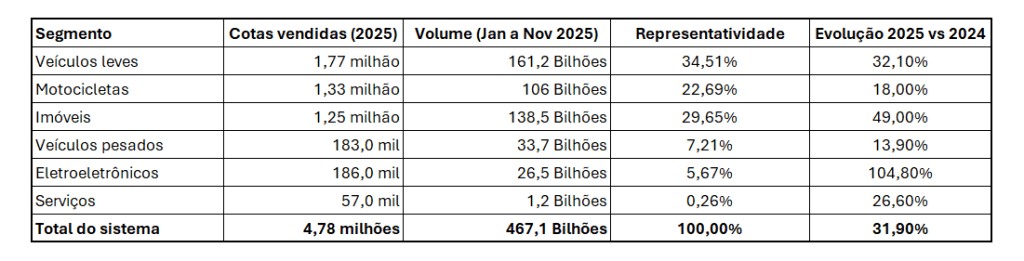

Os dados consolidados mostram a dimensão desse movimento:

- Mais de 12 milhões de pessoas ativas em consórcios ao longo do ano, com picos superiores a 12,2 milhões em setembro.

- Em novembro, o número de consorciados ativos chegou a 12,74 milhões, crescimento de 13,5% em relação a 2024.

- No total, foram comercializadas cerca de 4,78 milhões de cotas, um recorde histórico.

Ao final de 2025, o setor alcançou um marco inédito: mais de R$ 500 bilhões em negócios realizados em um único ano (estimativa). O volume de vendas de novas cotas atingiu 5,16 milhões, um avanço de 15% sobre o ano anterior, superando com folga as projeções iniciais.

Hoje, o país conta com 12,76 milhões de consorciados ativos — o equivalente a quase toda a população da cidade de São Paulo investindo mensalmente em um bem futuro.

Visão geral do mercado

Ao exigir disciplina, visão de longo prazo e planejamento, o consórcio passou a carregar um selo informal de educação financeira.

Diferentemente do crédito tradicional — que antecipa o consumo e posterga o impacto financeiro — o consórcio estimula organização, previsibilidade e decisões conscientes.

O resultado é um setor que vai além das estatísticas e se consolida como protagonista nas estratégias financeiras de milhões de brasileiros.

Seja para conquistar a casa própria, trocar de veículo ou planejar grandes projetos, o consórcio foi, sem dúvida, um dos grandes destaques da economia brasileira em 2025.

O que esperar de 2026?

Com a inadimplência sob controle — encerrando 2025 em patamares saudáveis, próximos de 2,3% — e uma carteira ativa de cotas superior a R$ 650 bilhões, somando todos os segmentos, o setor inicia 2026 com fôlego renovado.

Se você ainda não tem uma cota, os números indicam que, muito provavelmente, um de seus vizinhos já tem.

Sobre a TOPCON Crédito e Investimentos

Fundada em setembro de 2021, a TOPCON Crédito e Investimentos nasce de uma aliança estratégica com a Breitkopf Administradora de Consórcios, com sede em Blumenau (SC) e atuação no mercado desde 1964.

Ao iniciar seu quinto ano de operação, a TOPCON posiciona-se com foco em atendimento customizado, consultoria individualizada e acompanhamento integral do cliente — desde o desenho do projeto até a liberação do crédito.

Essa atuação próxima e consultiva, sustentada por parceiros sólidos, reflete um dos pilares da cultura organizacional da empresa: ser reconhecida como referência em liberação de crédito no mercado brasileiro de consórcios.

Referências bibliográficas

- Associação Brasileira de Administradoras de Consórcios (ABAC). Relatórios Estatísticos do Sistema de Consórcios – 2024 e 2025.

- Banco Central do Brasil (BCB). Sistema de Consórcios – Dados Consolidados e Supervisão.

- Lei nº 5.768, de 20 de dezembro de 1971.

- Lei nº 11.795, de 8 de outubro de 2008.

- Revista Capital Econômico. Consórcios no Brasil: crescimento, tendências e perspectivas.

- UOL Economia / Correio Braziliense. Reportagens sobre o desempenho do setor de consórcios em 2025.