O consórcio é um formato de autofinanciamento e compra coletiva. A contemplação é o momento em que o cliente passa a ter o crédito contratado disponível para utilização, após a devida aprovação cadastral e de crédito.

É fundamental consultar a cartilha de crédito da sua administradora e compreender previamente os formatos de liberação e a estrutura jurídica exigida — idealmente antes mesmo da contratação da cota.

O sistema de consórcios é regulamentado, auditado e fiscalizado pelo Banco Central do Brasil, conforme a Lei nº 11.795/2008. Institucionalmente, é representado pela Associação Brasileira de Administradoras de Consórcios (ABAC).

A contemplação ocorre conforme as modalidades previstas no contrato do grupo. Vale lembrar que o formato de contemplação é prerrogativa da administradora, que estrutura cada grupo de acordo com sua política comercial e regulamento interno.

Outro ponto importante: ao adquirir uma cota, o cliente recebe um número que o acompanhará durante toda a vigência do grupo e que será utilizado nos sorteios.

Existem duas formas de contemplação, sorteio e lances.

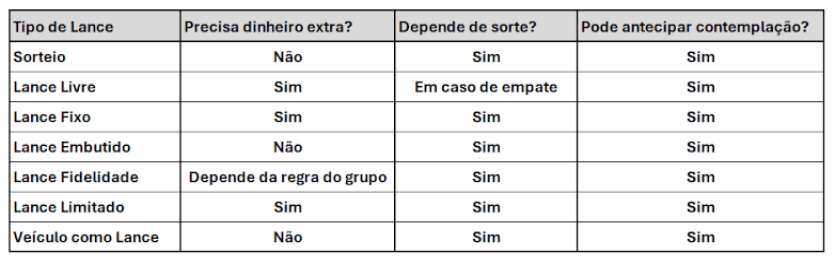

Sorteio

O sorteio é a modalidade obrigatória em todos os grupos de consórcio. Após o registro do grupo junto ao Banco Central do Brasil, a administradora é obrigada a contemplar pelo menos um participante por sorteio em todas as assembleias, mesmo que, para isso, seja necessário alocar recursos adicionais ao grupo.

Ele ocorre mensalmente em assembleia, envolve todos os adimplentes, e normalmente acontece através da extração da loteria federal, em alguns casos pode-se utilizar o globo de bolinhas em um processo 100% auditado.

O sorteio antecipa a contemplação, pois possibilita o acesso ao crédito antes do encerramento do plano, embora dependa integralmente do fator sorte.

Lances

O lance consiste na antecipação de parte do saldo devedor da cota (fundo comum + taxas administrativas) com o objetivo de obter a carta de crédito antes do prazo final do grupo.

É importante esclarecer que apenas no Lance Livre pode existir maior valor ofertado como critério principal de contemplação, nas demais modalidades o percentual é padronizado conforme regulamento de cada grupo, e o desempate sempre acontece por sorteio, a depender da modalidade escolhida, o consorciado precisará mais ou menos da variável sorte, seus diversos formatos estão a seguir.

Lance Livre

O participante define o percentual que deseja ofertar. É contemplado quem apresentar o maior lance na assembleia. Em caso de empate, a definição ocorre por sorteio.

Lance Embutido

Permite utilizar parte da própria carta de crédito como lance. Como os ofertantes concorrem dentro do mesmo critério percentual estabelecido pelo grupo.

Lance Fixo

O grupo estabelece previamente um percentual fixo. Os participantes que ofertam esse percentual concorrem entre si, sendo a contemplação definida conforme regra contratual.

Lance Fidelidade

Destinado a consorciados com histórico de adimplência ou relacionamento com a administradora. Reduz a concorrência a um grupo específico de elegíveis.

Lance Limitado

Percentual padrão definido contratualmente. Todos que ofertam dentro desse critério concorrem de forma igualitária, como o próprio nome já diz.

Lance de Quitação (Livre)

Semelhante ao lance livre, porém com limite máximo de oferta vinculado à quitação do saldo devedor. Havendo empate, aplica-se sorteio. Por exemplo, se um determinado grupo tem ainda 50 assembleias restantes de um total de 96, seu lance de quitação será de (52,08%) nessa assembleia, ao longo do tempo esse lance cai na mesma proporção do prazo restante.

Veículo como Lance

Modalidade exclusiva para consórcios de automóveis. O veículo é avaliado — normalmente com base na Tabela FIPE — e seu valor é convertido em percentual conforme o regulamento.

É necessário cautela, pois o valor do veículo é descontado da carta (como lance embutido), e pode haver necessidade de complementação de recursos para aquisição do novo bem, caso o cliente não consiga vendê-lo pelo preço sugerido da tabela FIPE, vai faltar dinheiro.

Tabela Comparativa – Formas de Contemplação

Considerações finais

O sorteio é a base democrática do sistema e a única modalidade obrigatória por lei.

O lance é a ferramenta estratégica para quem deseja antecipar a contemplação por iniciativa própria.

Apenas o Lance Livre permite vantagem direta por maior oferta efetiva. Nas demais modalidades, a contemplação ocorre conforme critérios padronizados do grupo e eventual sorteio entre os habilitados.

A escolha da modalidade deve considerar planejamento financeiro, urgência na aquisição e as regras específicas previstas no contrato.

Dicas, alertas e cuidados

- Leia atentamente o regulamento do grupo antes de contratar.

- Não acredite em promessas nem em facilidades de contemplação pois o produto não permite.

- Verifique como funciona a análise de crédito após a contemplação.

- Entenda os limites de utilização do lance embutido.

- Avalie com cautela o uso de veículo como lance.

- Procure ser atendido por um consultor de consórcio que entenda detalhadamente o processo (começo, meio e fim) em especial a liberação do crédito.

- Não confunda contemplação com liberação automática, a aprovação cadastral é obrigatória.

- Analise o custo do capital alavancado na operação com consórcio (tema de nossos encontros futuros), afinal o que se propõe no consórcio é sempre “entregar” ao cliente o dinheiro mais barato possível.

- Embora não haja juros como no financiamento tradicional, existem taxas administrativas e custo de oportunidade do capital antecipado. Dependendo da estratégia utilizada, pode haver impacto financeiro relevante no resultado da operação, entenda se no seu projeto o mais importante é “Pressa” ou “Preço”.

O consórcio é uma ferramenta sólida de planejamento patrimonial, desde que utilizada com estratégia, informação e disciplina financeira.

Sobre a TOPCON Crédito e Investimentos

Fundada em setembro de 2021, a TOPCON Crédito e Investimentos nasce de uma aliança estratégica com a Breitkopf Administradora de Consórcios, com sede em Blumenau (SC) e atuação no mercado desde 1964.

Ao iniciar seu quinto ano de operação, a TOPCON posiciona-se com foco em atendimento customizado, consultoria individualizada e acompanhamento integral do cliente — desde o desenho do projeto até a liberação do crédito.

Na TOPCON Crédito e Investimentos a ética é inegociável e nosso pilar de vendas. Sempre falamos a verdade, orientamos o cliente com transparência e entregamos exatamente o que prometemos. Nosso objetivo é construir relações duradouras e confiáveis.

Referências Bibliográficas e Normativas

Banco Central do Brasil.

Lei nº 11.795, de 8 de outubro de 2008. Dispõe sobre o Sistema de Consórcio. Diário Oficial da União, Brasília, 2008.

Banco Central do Brasil.

Circular nº 3.432, de 3 de fevereiro de 2009. Dispõe sobre a constituição e o funcionamento de grupos de consórcio.

Banco Central do Brasil.

Resolução CMN nº 4.283, de 5 de novembro de 2013. Estabelece diretrizes complementares para o sistema de consórcios.

Banco Central do Brasil.

Resolução BCB nº 285, de 19 de janeiro de 2023. Dispõe sobre a constituição e o funcionamento de grupos de consórcio.