As linhas de crédito da Caixa Econômica Federal, oferecidas com exclusividade para incorporadoras e construtoras com boa governança, têm impulsionado a venda de imóveis na planta em Curitiba, no contexto da alta dos juros e dos preços.

Além da Selic em 14,75% ao ano, pesa, para o consumidor ou investidor, a alta de 13,29% nos últimos 12 meses (Índice FipeZap) nos preços dos imóveis da capital, que registrou a maior valorização imobiliária do país em 2024.

Para contornar esse cenário, o setor da Construção Civil tem apostado em modelos de financiamentos imobiliários da CEF, com destaque para o crédito associativo ou Apoio à Produção, que permite o financiamento do imóvel ainda na planta, com condições mais acessíveis e previsíveis para o comprador final.

A modalidade exige, da incorporadora, a comprovação de regularidade cadastral, equilíbrio financeiro, infraestrutura e demanda suficiente, além de garantia de entrega do empreendimento.

A AGL, incorporadora curitibana com 15 anos de mercado e quatro em construção na capital, fechou, com a CEF, um novo contrato de linha de crédito que permite o financiamento de até 90% do valor do imóvel.

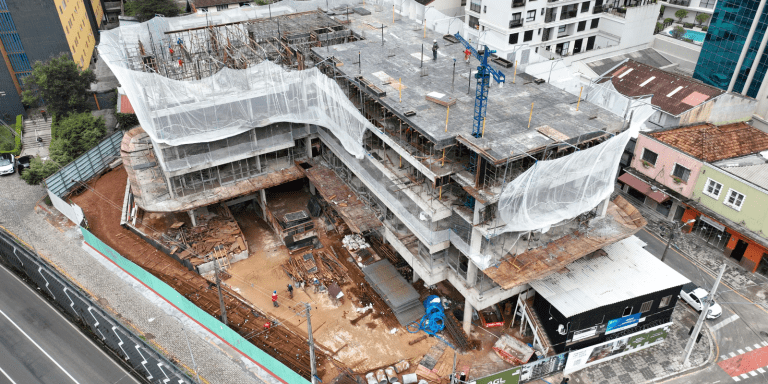

A modalidade, para compra na planta, está disponível para as unidades do Moní, residencial em construção no Alto da Glória, que terá apartamentos compactos e infraestrutura voltada para o modelo de locações flexíveis, em ascensão em Curitiba.

De acordo com o sócio e diretor-executivo da AGL, Luiz Antoniutti, além da entrada reduzida, a linha de crédito contratada tem taxas subsidiadas, que resultam em juros semelhantes aos da faixa 4 do programa Minha Casa, Minha Vida, para imóveis com valores superiores ao teto de R$500 mil.

“Com apenas 10% de entrada, o financiamento permite um fluxo favorável para ser absorvido pelo cliente e ainda garante uma taxa de juros atrativa com relação ao mercado”, explica.

No Moní, o valor médio da taxa está em 10,39% ao ano. Para imóveis de até R$1,5 milhão, os juros de mercado variam de R$10,99% a 12,5% ao ano.

Linhas como o Apoio à Produção têm se consolidado como alternativas seguras e vantajosas para o financiamento de imóveis ainda em construção. Entre seus maiores diferenciais está o congelamento do saldo devedor durante a fase de obras.

“O contrato é firmado ainda na fase de obras e trava as condições no momento da assinatura. O saldo financiado tem seu valor congelado, sem a incidência de reajustes por índices como o INCC-DI (Índice Nacional de Custo da Construção). Isso garante previsibilidade e estabilidade ao comprador”, completa Antoniutti.

De acordo com a CEF, essas linhas também oferecem ao cliente a possibilidade de escolher entre os dois principais sistemas de amortização: SAC (Sistema de Amortização Constante), com parcelas decrescentes ao longo do tempo, ou PRICE, com parcelas fixas.

Outro ponto relevante é o uso do FGTS como entrada, o que amplia o acesso ao crédito para famílias de classe média, especialmente aquelas com renda entre R$6 mil e R$15 mil, faixa predominante entre os compradores de imóveis na planta em cidades como Curitiba.

Do ponto de vista do investidor imobiliário, a possibilidade de alavancagem de capital com juros abaixo da rentabilidade média de ativos conservadores — como CDBs e Tesouro Direto, que hoje rendem acima de 13% ao ano — cria um cenário favorável para a compra financiada, especialmente com a linha de crédito associativo.

No caso do Moní, há, ainda, a gestão terceirizada das locações flexíveis, o que permite transformar o imóvel em fonte de renda passiva, com retorno potencial via locação de curta ou média duração.

“Empreendimentos com liquidez e alta demanda de locação, como o Moní, sofrem menos impacto da alta dos juros, já que a aplicação de recursos na compra de imóveis é uma forma de proteger o patrimônio econômico contra a volatilidade de preços. Além disso, a receita recorrente com as locações futuras possibilita ao investidor alavancar seu recurso próprio atual, sem imobilizar todo seu capital com o pagamento à vista, por exemplo. Deste modo, os recursos utilizados para pagamento do valor de entrada podem ser diluídos na aquisição de várias unidades, e o retorno do capital pode ser maximizado com a locação futura dessas unidades“, pondera.

Outro diferencial das linhas operadas pela CEF está na estrutura de governança e no monitoramento técnico e financeiro dos projetos.

Para que empreendimentos sejam aprovados na modalidade, as incorporadoras precisam comprovar viabilidade econômica, licenciamento ambiental, regularidade jurídica, registro de incorporação e qualificação técnica.

“Esses financiamentos não são liberados automaticamente. Passamos por um processo rigoroso de análise. A solidez da incorporadora é um critério crucial para a Caixa aprovar contratos associativos. Na fase de avaliação junto ao corpo técnico da Caixa, são analisados o histórico da empresa e entregas anteriores, a regularidade fiscal e jurídica, além da capacidade técnica de execução da obra nos quesitos de custos, planejamento e qualidade de entrega. O comprador tem total segurança da entrega e cumprimento do contrato firmado“, conclui Antoniutti.

A AGL também oferece a linha de crédito associativo, com condições semelhantes, no New Urban, residencial já entregue no bairro Novo Mundo. Para o empreendimento concluído, é possível financiar até 80% do valor do imóvel, com entrada mínima de 20%